マイホーム購入時に知っておく知識の1つに「住宅ローン控除」というものがあります。

この住宅ローン控除ですが、じつは消費税が10%に増税したことで、特例として期間が10年→13年へと延長されてます。

マイホームを新築する場合、この3年優遇を受けるためには令和3年9月30日までに契約を済ませており、令和4年12月31日までに入居することが条件となります。

2021年の9月末までに建築請負契約を締結しておく必要があるので、間取りを決めたりする時間を考慮すると、7月か8月までには建築会社の選定を済ませておくのが理想です。

住宅ローン控除とは

住宅ローン控除とは、マイホームを購入する際に住宅ローンを利用することで、年末時点での住宅ローン残高の1%が所得税や住民税から控除されるという制度です。

これは住宅ローンを利用してマイホームを購入したとき、最長10年間に渡り毎年最大で40万も税の優遇を受けることができる制度です。

ただし、1年間で控除される額は最大40万で、最長10年間なので、単純計算でも400万円となります。

例えば、マイホームを購入するため3,000万円を借り入れした場合、1年間の最大控除額は30万円となります。

基本的に所得税から控除されるのですが、所得税で控除しきれない分については翌年の住民税から控除されるシステムになっています。

控除の条件

住宅ローン控除制度を利用するには、一定の条件を満たしておく必要があります。

新築の場合

- 住宅の引渡し日から6ヵ月以内に居住すること

- 控除を受ける年の合計所得金額が3,000万円以下であること

- 対象住宅の床面積が50㎡以上であり、床面積の2分の1以上が自己の居住用であること

- 対象となる住宅に対して10年以上にわたるローンがあること

- 居住用にした年とその年の前後2年ずつを合わせた計5年間に、譲渡による長期譲渡所得課税の特例といった適用を受けていないこと。

中古住宅やリフォームの場合は、要件が異なるので公式サイトを参照ください。

【中古住宅を取得した場合】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1214.htm

【増改築等をした場合】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1216.htm

控除の期間は13年間?

住宅ローン控除の期間は最長10年間なのですが、消費税が10%へと引き上げられたことで、その優遇措置として期間が3年延長されて13年間となっています。

本来は2020年12月末までの入居が条件だったのですが、コロナ禍問題の影響も考慮し、2022年12月末日までの入居が対象となります。

ただし、注文住宅のように建築を伴うマイホーム購入の場合は、2021年9月30日までに建築の請負契約を済ませておく必要があるので注意しましょう。

また11年目~13年目までは控除額の計算方法が異なります。

- 毎年末の住宅ローンの残高×1%

- 建物の取得価格(上限4,000万円)×2%÷3

この2つのうち、金額が少ない方が控除額の限度となります。

ですので、11年目の住宅ローン残高が2,000万円でも、建物価格が2,500万円の場合「2,500万円×2%÷3=166,666円」ですので、残高2,000万円の1%となる20万円ではなく、166,666円が11年目の控除額です。

計算方法やシミュレーション

住宅ローン控除は少し難しい部分もあるので、わかりやすくシミュレーションしてみたいと思います。

- 借入金額:3,000万円

- 借入金利:1.0%

- 返済期間:30年間

- 建物価格:2,500万円

- 年収:700万円

- 扶養親族:3人(配偶者含む)

この場合の住宅ローン控除の合計額は13年間で約300万円となります。

10年間の場合だと約250万円なので、今回の3年延長されていることで約50万円得になることがわかります。

さらに解りやすく年度ごとの控除額も載せておきます。

| 1年 | 29.1万円 |

| 2年 | 28.2万円 |

| 3年 | 27.3万円 |

| 4年 | 26.5万円 |

| 5年 | 25.6万円 |

| 6年 | 24.6万円 |

| 7年 | 23.7万円 |

| 8年 | 22.8万円 |

| 9年 | 21.9万円 |

| 10年 | 20.9万円 |

| 11年 | 16.6万円 |

| 12年 | 16.6万円 |

| 13年 | 16.6万円 |

| 合計 | 300.4万円 |

少し条件を変えて2,000万円の借り入れでもシミュレーションしてみましょう。

- 借入金額:2,000万円

- 借入金利:1.0%

- 返済期間:30年間

- 建物価格:2,500万円

- 年収:500万円

- 扶養親族:2人(配偶者含む)

- 住宅ローン控除合計:約205万円(13年間)

住宅ローン控除を受けるために必要な確定申告

住宅ローン控除を受けるには、自分で確定申告をしなければなりません。

確定申告の時期は、入居した年の翌年となります。確定申告の時期に忘れず申告するようにしましょう。

確定申告の申請は、毎年2月中旬~3月中旬です。

申請の手続きは、各地域の税務署窓口、または郵送やオンライン(e-Tax)での申請も可能です。

提出する際の必要書類

住宅ローン控除の確定申告には以下の書類が必要になりますので、準備忘れがないようにしておきましょう。

- 土地・家屋の登記事項証明書

- 請負(売買)契約書

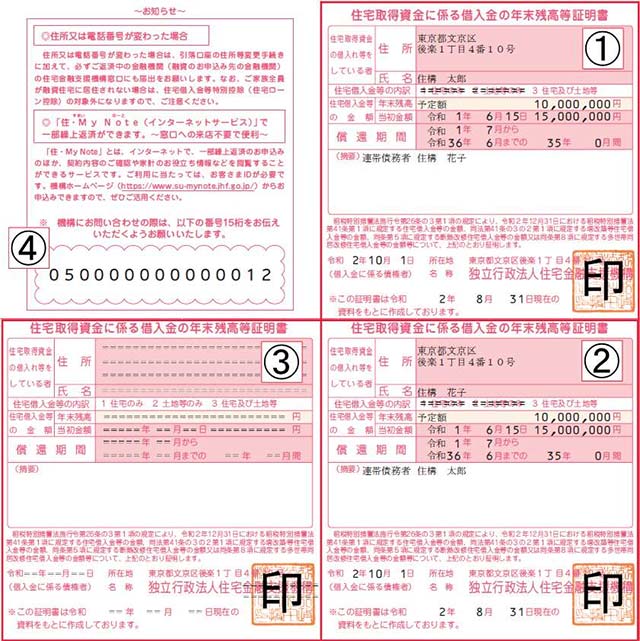

- 住宅ローンの残高証明書

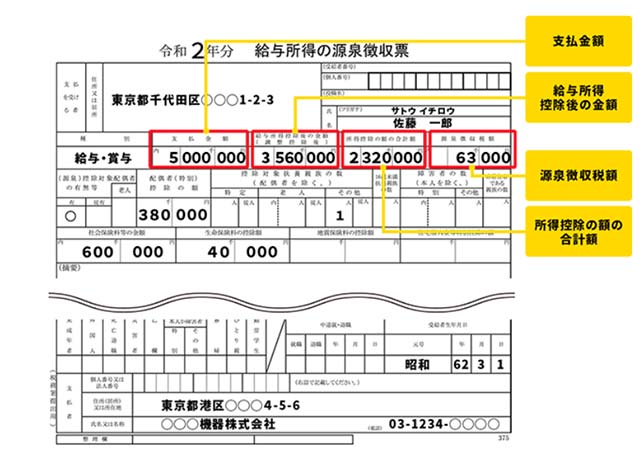

- 源泉徴収票(給与所得者の場合)

- 住民票(マイナンバーカードでも可)

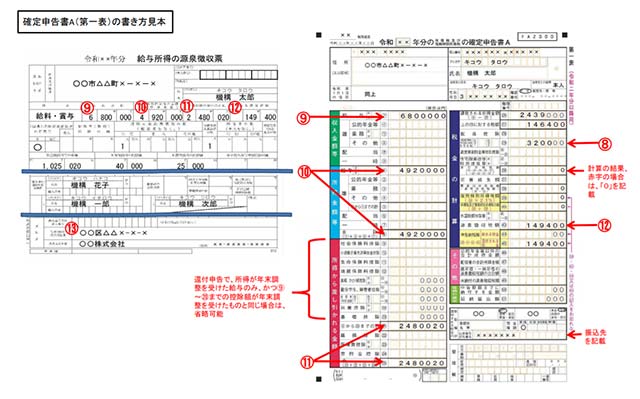

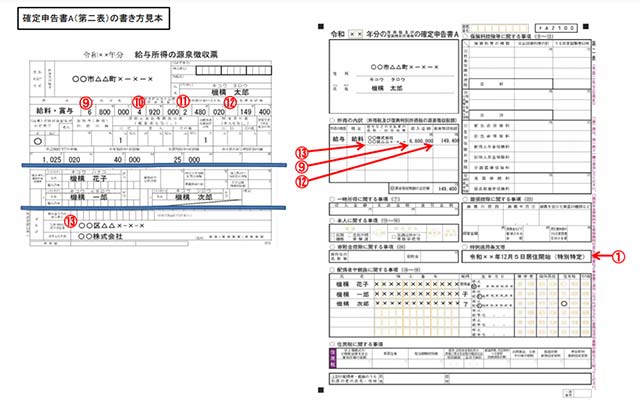

- 確定申告書A(第一表と第二表)

土地・建物の登記事項証明書

最寄りの法務局で入手することができます。発行してもらうのにお金がかかりますので、500円~3000円くらい持っておくようにしましょう。

また地番を申請して発行してもらうのですが、住所と地番は違うので注意してください。

わからないときは受付の人に尋ねるのが一番確実です。

請負(売買)契約書

マイホームを建てた場合は「建築(工事)請負契約書」で、建売などを購入した場合は「不動産売買契約書」となります。

住宅ローンの残高証明書

ローンの残高証明書は、借り入れをした金融機関から毎年送られてきます。

金融機関によって多少違いはありますが、だいたい10月~11月くらいに郵送で届きます。

ただし、年末近くになって住宅ローンの借り入れをした場合、初年度分に限っては翌年の1月くらいに届くこともありますが、確定申告の時期は2月~3月なので問題ありません。

源泉徴収票(給与所得者の場合)

給与所得者の方は、勤務先から住宅を購入した年の源泉徴収票を取り寄せて準備しておきましょう。

住民票(マイナンバーカードでも可)

確定申告の提出書類にマイナンバーカード番号を記載する欄があります。

もしマイナンバーカードも通知カードも紛失している場合は、役所でマイナンバー番号が記載されている住民票の写しを取得する必要があります。

確定申告書

会社勤めで所得の種類が「給与所得」の人は確定申告書Aに記載して提出しましょう。

これはインターネットでダウンロードすることができますし、ネット上で入力してWEB申請や印刷して提出することも可能です。

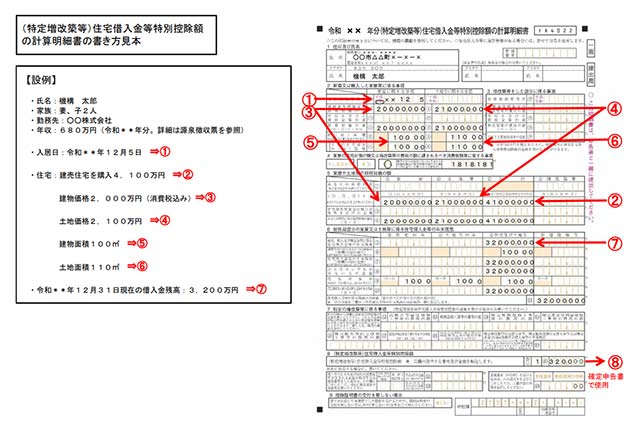

さらに確定申告書とは別に「住宅借入金等特別控除額の計算明細書」という書類も必要になりますが、こちらも税務署で入手したり、インターネットからダウンロードすることが可能です。

申告書の書き方

はじめて確定申告をする人にとっては、すごく難しいように感じるかもしれませんが、見本をみながら記入していけば問題なく作成することが可能です。

順番としては、最初に「住宅借入金等特別控除額の計算明細書」を作成し、そのあとに確定申告書Aの第一表と第二表を作成していきましょう。

記入方法など、どうしても不安があるときは確定申告の期日前に税務署へ足を運び、相談窓口で記入方法などを教えてもらうことをおすすめします。

確定申告の時期になると税務署は大変混みあいますので、確定申告がはじまる1週間前くらいには相談に行くようにしておきましょう。

年末調整したら申告は不要?

会社で年末調整をしたとしても、マイホームを購入した翌年は自分で確定申告をしなければなりません。

ただし、1度確定申告をしてしまえば、2年目からは会社の年末調整時に合わせて住宅ローン控除の手続きをすることが可能になります。

毎年、税務署から住宅ローン控除用の書類が届きますので、金融機関から届く残高証明書と一緒に提出しなければなりません。

給与所得のみのサラリーマンであれば、会社によって多少の違いはありますが、11月中旬から12月中旬くらいまでに必要な書類を揃えて提出できるよう準備しておきましょう。

住宅ローン控除に関するよくある質問

住宅ローン控除に関して、今回紹介しきれなかった部分や、ネットなどで良く質問されている内容などをまとめてみました。

ふるさと納税と併用できるのか?

住宅ローン控除と同じように所得税や住民税から税金が控除される制度として「ふるさと納税」があります。

住宅ローン控除もふるさと納税、どちらも税額控除を受けることができる制度ですが、この2つは併用可能です。

併用で利用する場合に気を付けておくポイントがあります。

基本的に住宅ローン控除1年目は確定申告が必要なので、ふるさと納税で所得税が控除されすぎないよう注意しておきましょう。

そして2年目からはふるさと納税の控除額が所得税に影響しない「ワンストップ特例制度」を利用することをおすすめします。

申告するのを忘れてしまったら?

うっかり住宅ローン控除申請を忘れてしまった場合は、まずは最寄りの税務署に相談してください。

給与所得のみのサラリーマンであれば、還付申告の手続きをすることで過去5年間まで遡って手続きをすることができます。

社内融資を利用した場合も対象になるの?

住宅ローンとは別に社内融資を利用している場合も住宅ローン控除の対象となります。

ただし、融資期間が10年以上で年利0.2%以上であることが条件となります。

夫婦共有名義の場合はどうなるの?

借入融資額が3,000万円だとして、マイホームの登記を夫3分の2、妻が3分の1とした場合、住宅ローン減税の最大控除額は30万円ですので、夫20万円で妻が10万円となります。

妻が出産などで職を離れてしまい収入が途絶えてしまうと、妻分の住宅ローン控除は利用できなくなるので注意しましょう。

2022年に住宅ローン控除が改悪される?

決定事項ではありませんが、どうやら来年の2022年から住宅ローン控除が引き下げられるという話が出ています。

年末のローン残高1%を10年というのが、現在の住宅ローン控除のベースとなっていますが、ローン残高の0.5%になるのは、10年という期間が5年や7年に短縮される方向になるのか?

どちらにしても、恩恵を受ける額が現行の50%~70%くらいに引き下げられる可能性が高そうです。

まとめ

注文住宅を建てるのであれば、令和3年9月30日までに建築請負契約を締結することで住宅ローン控除を通常よりも3年長い13年間受けることができます。

3年間毎年10万円~15万円も税金を安くすることができる制度なので、マイホーム購入を検討しているのであれば、ぜひ利用しておきたい制度の1つです。

ただし、住宅ローン控除を受けるためには最初の1年目については自分で確定申告しなければなりませんので、必要な書類をあらかじめ準備しておくようにしましょう。