注文住宅づくりを考えたとき、まず頭を悩ませるのが「お金」に関してです。

「自分は家を購入できるのか」

「どれくらい借り入れできるのか」

「住宅ローンは返していけるのか」

家を建てることは、人生において1回あるかないかなので、どのくらいお金を用意すればいいのか、どうやって予算を立てたらいいのか、よくわからないという人も多いです。

知識がない状態で予算計画を立ててしまうと、今後の人生に大きな影響を与えてしまう場合もあるので注意が必要です。まずは、住宅購入時のお金に関して知識を付けることが大事です。

ここでは、注文住宅づくりで失敗しないための予算計画の立て方、住宅ローンの返済計画の立て方について解説します。

- 【目次】注文住宅で失敗しない返済計画や資金計画

マイホームの購入が可能なのか試算してみる

マイホーム作りの資金計画や返済計画の話をする前に、いったいどれくらいの費用がかかるのか確認しておきましょう。

注文住宅にかかる費用

注文住宅の場合だと坪単価○○万円という表現を使うことがよくありますが、仮に坪単価が50万円で40坪の家を建てると単純計算で50万円×40坪=2,000万円となります。しかしこれだけで家が建つわけじゃありません。

この坪単価というのは、あくまでも家本体の建築費のことで、それ以外にも庭や駐車場を整備する付帯工事費、住宅ローンの手数料などに該当する諸経費、さらに土地から購入するのであれば、土地の購入費もかかります。

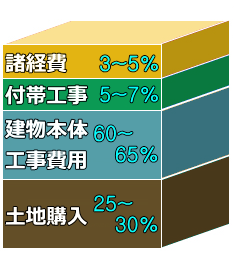

「本体工事費」「付帯工事費」「諸経費」「土地購入費」という4つの費用を合計して、はじめてマイホームが完成します。下の図にある各項目横の数字は総額に対するおおよその費用割合となっています。

上記の図のように本体工事費と土地購入費が占める割合が大きく、とくに土地の購入費は地域性などが大きく関係しているので、立地や地域によっては建物本体の費用よりも高くなってしまう可能性がもあります。

ただ、逆に親から相続した土地など、すでにマイホームを建てる土地があるとしたら、建築費用の負担は大幅に軽減することができることにあります。

マイホームの購入が可能なのか試算してみる

注文住宅の総費用がおおよそわかったのであれば、次は実際にその費用を自分たちが支払えるのかを試算しなければなりません。購入費の出処は大きく3つに分けることができます。

- 預貯金などの自己資金

- 援助による自己資金

- 住宅ローンの借入

この3つを合計して、想定している購入資金に届いてはじめてマイホーム購入の計画段階へと入って行くことができます。

厳しい言い方になりますが、どう頑張ってもこの3つの総予算が住宅の購入資金に届かないようであれば、一旦マイホーム購入の計画は中断したほうがいいでしょう。購入資金の目処が立たないのであれば、残念ですが家を買うことは難しいでしょう。

用意できる自己資金(現金)はどれくらいあるのか?

まず、自分たちが準備できる預貯金などの自己資金、親などから援助を受けることができる資金を、明確にしなければなりません。この2つの合計が自己資金ということになります。

マイホーム購入時の自己資金は、最低でも建物本体費用の1割、多ければ3割程度が一般的な相場だと言われています。建物の建築費の全国平均価格が3,220万円ほどなので、それを元に考えると、最低でも300万円ほどの自己資金は必要になるという計算です。

ただしマイホーム購入時には、他にも現金での支払いが必要になる項目があるので、本体工事費に手持ちの現金を全て充当してしまうと、他の支払いが不足してしまいます。

諸経費に該当する部分は、現金での支払いが必要になる項目だと思ってください。全体の3%~5%となっていますので、諸経費部分だけでも100万円~150万円ほどの現金が必要になると、考えておかなければなりません。

つまり、自己資金として使えるお金が300万円だった場合、本体工事費に充当できるのは、その半分の150万円程度ということになります。

住宅ローンで借入できる金額を試算する

自己資金として使える金額がおおよそわかったら、次は住宅ローンでどれくらいの金額を借入することができるのか、試算しなければなりません。

おおよその購入資金の内訳を例に、考えてみたいと思います。

土地購入費…1,200万円

建物本体工事費…3,000万円

付帯工事費…250万円

諸費用…100万円

総額=4,550万円

総額4,550万円に対して、使える自己資金が300万円であれば、残りの4,250万円は住宅ローンでまかなうことになります。つまり、あなたが4,250万円の借入を受けることができるかが一番のポイントになります。

住宅ローンで4,250万円借りる場合の目安年収は?

住宅ローンで4,250万円借りるとした場合、いったいどれくらいの年収が必要なのか、試算してみたいと思います。

35年固定金利1.20%、返済負担率30%、年収500万円で試算した場合の借入可能額は、おおよそ4,300万円ほどになります。さらに返済負担率を35%にすると、年収430万円ほどで、同じく4,300万円程度の借入れが可能という試算結果になりました。

年収も大事なのですが、それと同じくらい重要視されているのが「返済負担率」ということがわかります。

返済負担率とは?

年収から、何%くらいだったら生活の負担になることなく返済をしていけるのかという金額のこと。

返済負担率の理想は25%~30%と言われているが、年収が増えればそれだけ返済できる負担率も大きくなる。

年収430万円の月々の返済額

上記で試算した年収430万円であれば、返済負担率35%で考えれば、借入可能額は4,300万円ほどになるのですが、そうなると月々の返済額はどれくらいになるのでしょうか。

年収430万円の35%を住宅ローンの返済に充てるので、年間の返済総額は150万円となり、これを月々の均等払いにすると、毎月125,000円ずつ返済していくことになります。

年収430万円であれば、月々のお給料は総額30万円、ボーナスが35万円を年2回くらいでしょう。月々30万円のお給料だと手取り額は約24万円~25万円くらいになり、そこから毎月125,000円を返済していけるのかが一番大事な部分です。

手取り24万円から125,000円を住宅ローン返済に充てると、残りの12万円ほどで食費、光熱費、子供の教育費など、全てをまかなわなければなりません。

生命保険や車の維持費、携帯電話の通信費なども毎月支払いが発生します。そう考えると、年収430万円では相当厳しいと判断できると思います。

つまり、年収500万円以内でも、返済負担率を高くすれば、ある程度の金額を借入することはできますが、実際に返済していくことをシュミレーションすると、かなり厳しいことがわかります。

年収500万円以下の世帯であれば、返済負担率はどんなに高く考えても30%を超えないことが、住宅ローン融資では重要視されるということです。

上記の例にあげた内容では少し厳しいですが、どうしてもマイホームの購入を考えるのであれば、ローコスト住宅なども視野に、マイホーム購入資金の内訳から再検討する必要があるでしょう。

年収430万円だとマイホーム予算はどれくらいが理想なのか?

年収430万円だとしたら、マイホーム購入の予算はどれくらいが理想なのか、考えてみたいと思います。ここでも土地から購入することを前提に考えていきます。土地は先ほどと同じく、1,200万円として考えます。

年数430万円の返済負担率は、どう頑張っても30%に抑えることが大前提です。それでも相当無理をしている負担率なので、もし他にマイカーローンやキャッシングローンなどの返済をしているのであれば、返済負担率30%でも厳しいと思います。

他のローンが何もないと仮定して、負担率30%だと考えてください。マイカーローンで毎月25,000円を支払っているのであれば、それも含めて年間の返済負担率を30%以内におさめるようにしましょう。

年収430万円の年間負担率30%であれば、借入れ可能額は約3,680万円ほどになります。自己資金が300万円だったので、マイホーム資金の総額は約4,000万円と考えることができます。

そこから土地代金の1,200万円と、諸経費として100万円を引くと、建物本体と付帯工事として考えることができる予算は、約2800万円(建物2550万、付帯工事250万円)となります。

返済負担率25%でも試算しておきましょう。月々の返済がかなり楽になるはずです。

土地代金は1,200万円、諸経費100万円、自己資金300万円として考えるのであれば、建物本体と付帯工事に充てることができる予算は、約2,070万円(建物1,850万、付帯工事220万円)となります。

35坪の注文住宅を建てるとして、負担率30%であれば坪単価70万円なので、大手ハウスメーカーでも建築可能だと思いますが、負担率25%になると坪単価50万円が目安となるので、大手のハウスメーカーだと厳しくなり、ローコスト住宅など選択肢は限られてきます。

まとめ

住宅づくりの資金計画は、どこから考え計算すればいいのかわからないと思いますが、予算計画は理想の家づくりをするためにもかなり重要な部分なので、この記事を参考に、どのくらいの予算になるのかしっかりと考えてみましょう。